投資信託の選び方 -つみたてNISA編-(新NISA対応)

投資信託の選び方 -つみたてNISA編-(新NISA対応)

~医師に向けた視点とともに~

<目次>

- 1. 投資信託の選び方-つみたてNISA編 の全貌

- 2. つみたてNISAとは?

- 3. つみたてNISAに求めるものは?

- 4. つみたてNISAの三原則

- 5. 投資信託を探す

- 6. NISAやiDeCoの制度

- 7. 投資信託の買う場所 -ネット証券-

- 8. 最後に

今回は、つみたてNISA(新NISAのつみたて枠を含む)における投資信託の選び方についての友人・知人からの質問や相談等をもとにした記事です。

10月、11月頃に新しいNISA制度(新NISA)に関するニュースも増えたことでつみたてNISAの知名度が上がり、マジョリティ(追随層)の人ぐらいが検討に至ったのか、「新年こそは!」ということで2023年からは始めてみようと思ったのか、何件もの相談を受けました。職場では相談・話題にしずらい内容と感じる人もいそうで、「職場の人には聞けないけど、ネットならこっそり見れる」という人もいるかもしれないと感じました。そもそもこのような記事をアップするのか悩みましたが、そのような人にもこの記事がお役に立てば幸いです。

相談とは言っても「端的に何を買ったらいいですか?」というような質問に答える気はありません。投資なので自分自身で情報を取捨選択して、自分自身の考えに基づいて判断してほしいと思います。それだけでは寂しいと思うので、「投資信託の選び方 -つみたてNISA編-」として個別で選び方の具体的なチェック項目やスクリーニング項目のようなものを提示して説明した際のその入り口部分、すなわち考える土台となる部分を中心に、医者としての働き方やライフスタイルへの考慮も添えながら、ブログにしてみたいと思います。老後にいくら必要かというような前提条件も忘れずにお考え下さい。

このような内容は既に知っているというような人も一定数いるような拙い内容ではありますが、新年に向けて考えている人をはじめ、一部でも参考になれば幸いです。

1. 投資信託の選び方-つみたてNISA編 の全貌

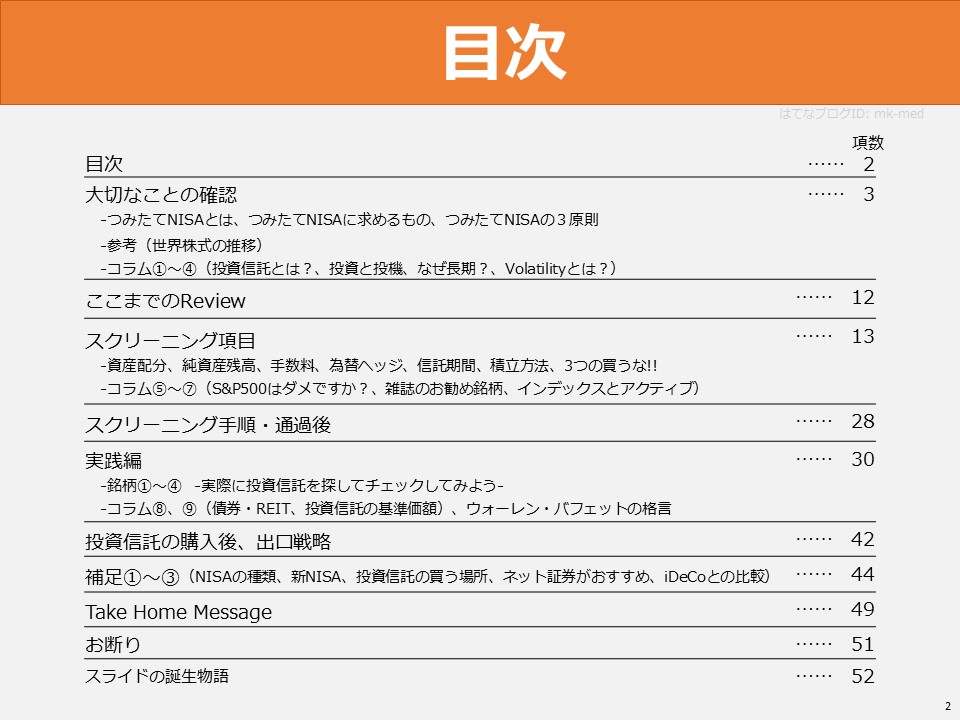

まずは、今回の元ネタとなった「投資信託の選び方 -つみたてNISA編-」の目次です。このうち、最初の「大切なことの確認」に当たる部分を中心に扱います。

この目次における「大切なことの確認」が、自分自身の投資におけるつみたてNISAの位置づけや判断のもとになる考えを作る際のヒントになると思います。これは私自身の初心者向けへのひとつの考えであり、様々な投資スタイルがありますので、そのひとつとしてお考えください。

また、目次のうち、文字化するのが大変な部分は省略させていただき、誤解をされる可能性の低い部分のみのブログ公開とさせていただきます。

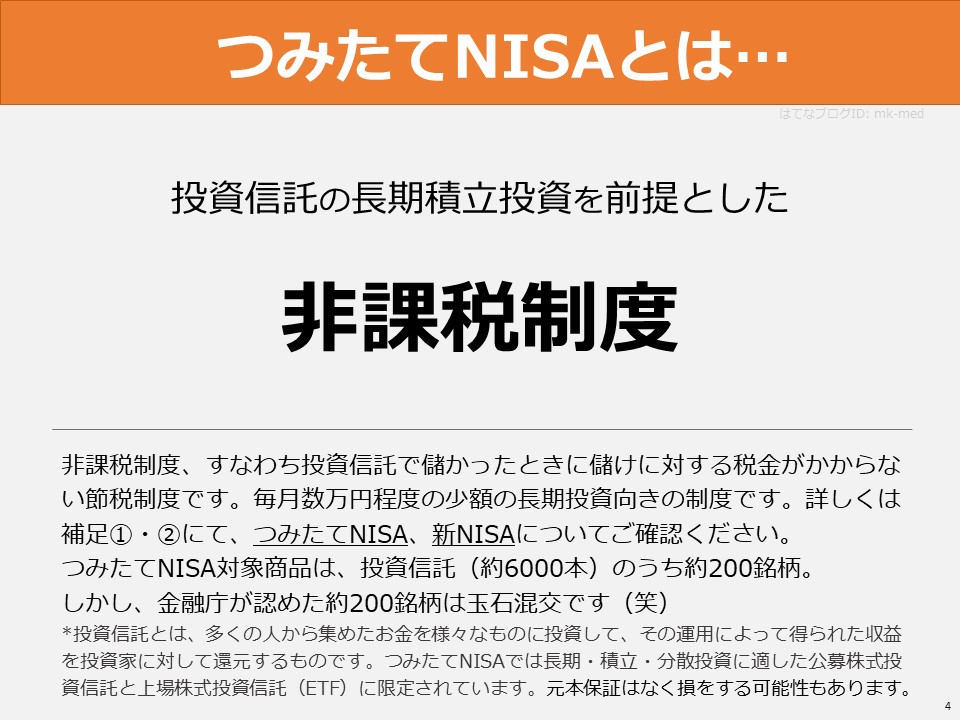

2. つみたてNISAとは?

「つみたてNISA」について「株のこと?税金かからないの?」という程度の認識で、何も詳しくは知らず、雑誌やニュースで目にするから、耳にするからという程度の人も多いと思います。詳しいことは金融庁のホームページ等を見ていただくとして簡単には次のようなものです。

つみたてNISAの対象である投資信託を買った場合に、その運用益に対する税金がタダになるという非課税制度です。投資信託とは、多くの人から集めたお金を様々なものに投資して、その運用で得られた利益をと投資家に還元するもので、元本保証のない金融商品のため損をすることもあります。

2023年までは年40万円×20年分の非課税枠があり、各枠がそれぞれ20年間続きます。言葉で書くとイメージしにくい人もいると思います。NISAの制度から金融庁のホームページ等で分かりやすく説明されています。ゼロから始めてみようと思う方は「一般NISA」にするか、「つみたてNISA」にするかも含めて、必ずチェックしてみてください。2024年1月以降の新NISAでは、つみたて枠と成長投資枠(現在の一般NISAのようなもの)の併用が可能になります。

2024年1月以降の新NISAでは、最大360万円(一般枠240万円、積立枠120万円で併用可能)/年であり、合計1800万円までになります。最速5年で非課税枠を使いきることで複利運用で最大限のメリットを受けることができます(株価が単調に上がり続ける場合)。新NISAの一般枠でも個別株等だけでなく投資信託も買うことができます。また、売却時には非課税枠が戻ります。

つみたてNISAについての本の多くは、具体的な投資信託を選ぶ際のチェック項目や指標ではなく、NISAの制度を紹介することやその周辺知識を紹介することに重きを置いているような本が多く感じるので、それだけであれば、まずは金融庁のホームぺージがおすすめです。

そして、つみたてNISAの対象となる投資信託が216本あります(2022年12月1日現在)。そこからどの投資信託を買うのか(積立していくのか)という話になります。

新NISAとして制度の変更・拡大の話がありますが、積立の年数が20年から無制限になっても、年間投資額上限が40万円から120万円(一般枠まで入れると360万円)になっても、根本的な考え方は、現在のつみたてNISAと同じです。そのつみたてNISAに対して私自身の求める根本的な考えを確認していきたいと思います。

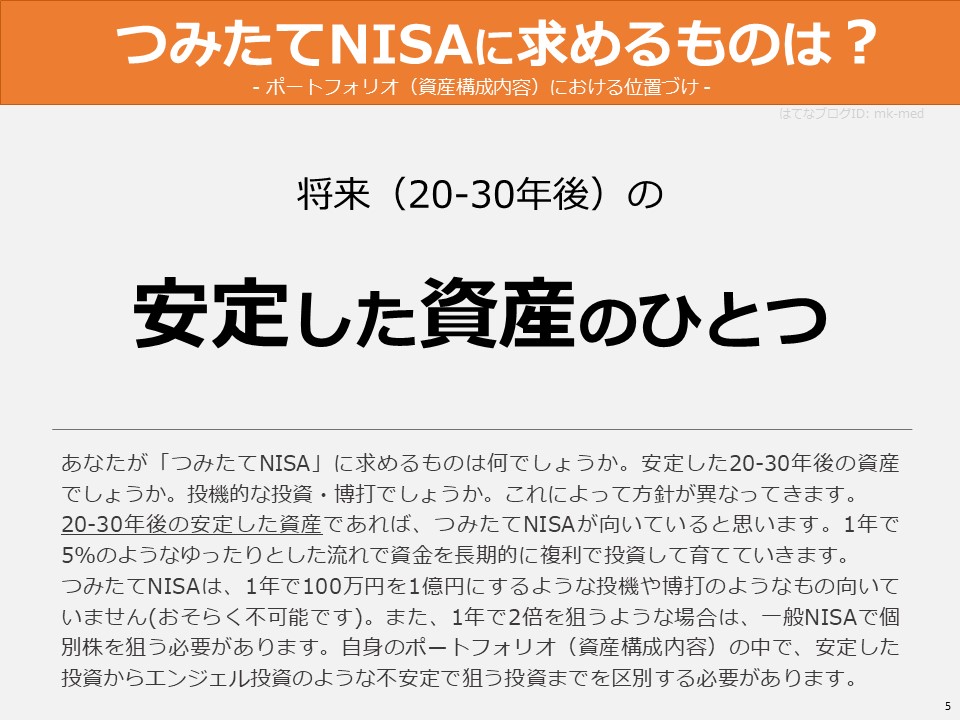

3. つみたてNISAに求めるものは?

あなた自身がつみたてNISAに求めるものを考えてみましょう。資産の中でどのような役割を求めていますか。資産といっても貯金のようなものから、株式、さらにはビットコインのようなものまでたくさんあります。意識したことはないかもしれませんが、それぞれの役割で合致するものも異なってきます。

つみたてNISAは、将来(少なくとも10年以上)に向けて安定してじっくり育てていく資産のひとつという位置づけが合っていると考えています。そういう視点から20-30年後や老後の資産形成というようなことにも比較的適しているでしょう。

1年で数倍にすることを求める資産であれば、もっと変動幅の大きな損も得もしやすい(ボラティリティが高い)ものを買うべきでしょう。それに伴うリスクや戦略なども必要になってきますが、個別株を狙うというのも選択肢でしょう。そうなってくると、NISAでも、つみたてNISAではなく、一般NISAの方でNISA制度を活用した方が良いということも考える必要があります。

さらには100円を1億円というような夢物語のような投資とも異なります。また、信用取引やリバレッジ(梃の原理)をかけてリスクも高めて一攫千金とも異なり、つみたてNISAは地味な投資となります。

また、すぐに使う貯金の代わりにつみたてNISAというような位置づけとも少し異なります。どうしてもスグに売却して使わないといけないような状況では、そのときにリーマンショックのような不況であれば、確実に損をしてしまいます。不況の間ぐらいは売らなくてもいいぐらいの余裕も必要です。

ここで、自分自身の働き方・給料、すでにある資産などを踏まえて、資産の配分を考えてみましょう。①すぐに使える(流動性の高い)/変動のあまりない資産(多くの人は貯金)、②多少リスクもありながら長期でそれなりに安定した資産形成も目指す資産(投資信託など)、③もう少しリスクもありながら大きな資産形成を目指す資産(個別株など)、…というように配分(ポートフォリオ)を考えて、その中で、NISA制度を活用しましょうという話になります。

補足: 医師の働き方を加味すると?

あなた自身の資産構成全体や収入の安定性・余力も加味して、投資のスタイルとその一部としてのつみたてNISAの位置づけを決めてください。ここで医師(基本的には臨床医を推定)として働く場合の具体的な話をしたいと思います。

当たり前ですが、明日の食費に困っているほどでなくても、ちょっとした貯金すらない人にはおすすめできません。このブログの読者的には医師や医学生の方が多いはずです。医師として安定した収入があり、年40万円ぐらいを20年間、手をつけなくても良いお金を用意することができる人が多いのではないかと思います。もちろん、「初期研修医で手取りが20万円を切っていて生活費がカツカツ」、「まだ大学医局の専攻医でバイト先も微妙で…」、「毎月お金を散財しにいく配偶者がいる…」、「東京で1000万円ちょっとでそこそこの生活では…」など、投資以前のその家庭ごとの事情もあると思います。

個人的には、経験になる/今しかできないような、重要なこと/やりたいことを我慢して投資するのも違うと考えています。そこで、お金とはあまり関係なく楽しめて満足することが見つかるかもしれません。個人的な経験からは、今は経験も我慢して節約して高級ホテルやファーストクラス、豪華客船の旅行なんかを老後の夢なんかに取っておくと、後で後悔する人も一定数いると思います。

さらに、その人の資産構成配分(ポートフォリオ)次第で、貯金100%(まさか?)というような人から、貯金(投資信託より安定した資産)+個別株(投資信託より不安定な資産)だけというような人など、様々な方針による部分もあるでしょう。

安定性以外にも、投資信託では、個別株のような個別の企業分析、さらには決算書の確認というような購入後のフォローというような手間は比較少なくて済む反面、面白みがないなど様々でしょう。

例えば、急性期病院で働き、経済等にそこまで興味のない医師の多くは、チャート分析(テクニカル)や企業分析(ファンダメンタルズ)、経済の流れなどを追うことを考えると、個別株を買うことは手間になってくると思います。すると、塩漬け(現在の価格が買い値よりも下がり、売ると損が出る状態であるために、やむをえず長期保有している状態)のリスクにもなると思います。そういう意味でも、過去にDr.Kの株式投資の本を読んだ際と同じく、「NISAについて詳しく知らない/株をやったことがない程度の人にとって、まずは投資信託からで良い」と個人的には考えています。

さらに突っ込んで話せば、「初期研修医で手取りが20万円を切っていて生活費がカツカツ」や「まだ大学医局の専攻医でバイト先も微妙で…」という場合は上限の40万円/年(新NISAでは360万円/年)〔33,333円/月(新NISAでは30万円/月)〕ではなく、月1万円からでも始めてみるなど、100円から買うことができるので若いうちから長期で複利で運用益を手にしてみてください。もちろん、無駄を見直してみてそこで浮くお金だけというような金額設定でもいいかもしれません。本題ではないので詳しくは書きませんが、特に不便でもないのに格安SIMやガス・電気の契約でお得なものを使っていないなど、周りを見ていると見直せる人が多い印象です。投資が目的ではなく、投資を手段として豊かに生きることが目的ですので、匙加減は各個人の考え方によると思います。老後の生活スタイルや必要なお金などから考えてみるとよいと思います。自分自身の投資に対する方針や、収入の推移予定、20-30年後などの望む生活、将来の資金設計からも考えていただければと思います。

そこで、大きく2つの考えになると思います。1つ目は、医師である程度安定した収入が継続してあり、今後のお金は不安も感じず、ハイリスク・ハイリターンの大きな投資をしたいのでつみたてNISAは使わないというような方向性です〔※2024年からは新NISAとしてつみたて枠と成長投資枠(従来の一般NISAに該当)の併用が可能になりますので、どちらかのみという選択は不要になります〕。

2つ目は、医師であるが将来は体調面や退職金の少なさなどから不安であり、安定して稼いでいる間に長期に少しずつ蓄えておくというような考え方です。後者の考え方や資産のポートフォリオ(”資産配分”)の一部として安定した資産という考えをお持ちであれば、つみたてNISAの活用が有効的になってくることが多いと思います。

他にも、フリーランスとして不安定な生活をしているので、資産は安定を求める部分を確保しておくというような人も、つみたてNISAを利用して比較的安定した資産を確保しておくというような考えもあるでしょう。

さらに退職金に注目してみます。勤務医で医局の関連病院を点々としている場合、転職を繰り返している扱いであり、医局での長期雇用ではありません。そのため、年収の割に退職金が少ない場合が多くあると思います。退職金の少ない分の補填として貯めるという方法もあります。つみたてNISAでも、iDeCoでも良いでしょうが、ひとつの選択肢に入ります。実際に年金も投資運用されています。それを個人で行うような感覚です。

つみたてNISA制度も改定が予定・検討されていて、新NISA(2024年1月以降)では投資期間上限が無期限に、投資上限額も拡大される方向性で話が進んでいます。現在のつみたてNISAは2042年までであり、非課税枠800万円を使い切るために年40万円のペースで用意できるまでやらないというのは勿体ないという結論になると思います(あくまで非課税枠の話です)。補足②(6-2. 新NISA)ならびに最新の情報をご自身で確認してください。

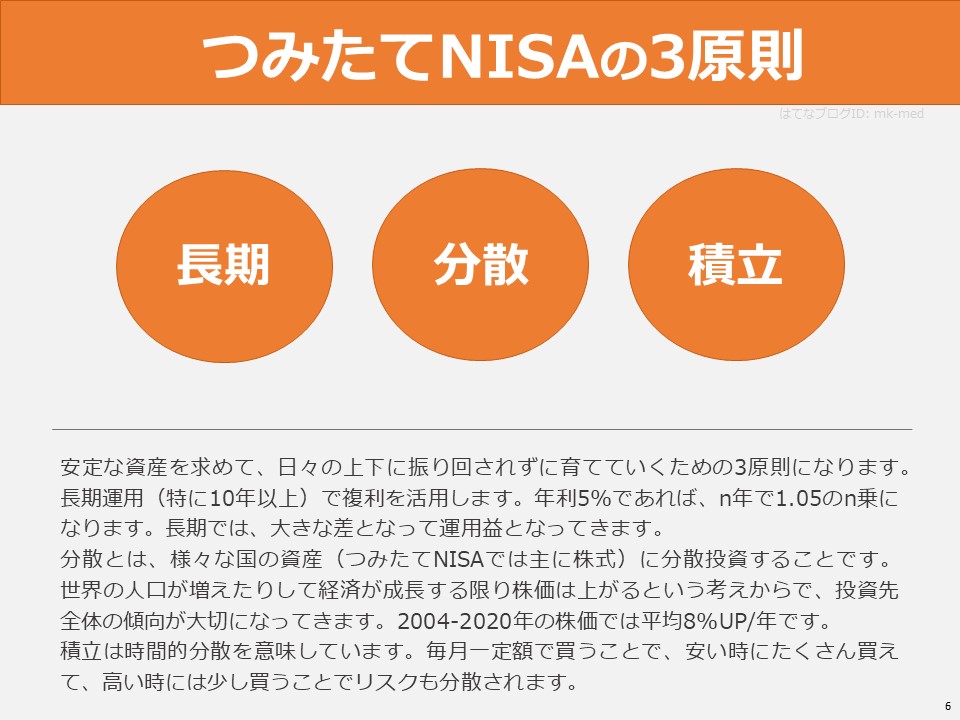

4. つみたてNISAの三原則

先ほどまでのことを踏まえ、「将来(少なくとも10年以上)に向けて安定してじっくり育てていく」という位置づけで考えていくと、つみたてNISAに求めるものは大きく次の3つになると考えています。

つみたてNISAの3原則(長期でじっくり素人でも育てていく投資)は金融庁のつみたてNISAのホームページでも見かける「長期」、「分散」、「積立」です。

長期という理由のひとつは複利で稼ぐためです。例えば、単純計算で年5%の運用益であれば、複利の場合はn年で(1.05)のn乗になります。単利では(1+0.05n)にしかなりません。長期間であればあるほど、指数関数的に増えて運用益が増えやすくなります。

他にも、元本割れ、すなわち損をする可能性を減らす目的もあります。金融庁の『つみたてNISA早わかりガイドブック』にも記載されていますが、積立期間5年間と20年間で比較した場合に元本割れのリスクが20年で低いことが示されています。もちろん、過去のデータなので将来に保証されたものではありませんが、参考にはなると思います。

分散というのは、様々な業種や国に投資先を分散することです。そうすると、全世界(オールカントリー)というのも一つの考えでしょう。全世界株式のインデックスファンドの組入れ銘柄をチェックすると大概が大型株になります。このあたりを小型株まで考える、株以外まで考えて分散させるか等がリスクとリターンを含めた考えどころでしょう。

分散することにより、一つの会社はダメでも全体で見たときには安定してくるということです。そして全体の傾向として、世界の経済が発展する限り、株価は上がっていくであろうという考えに基づいています。2004年から2020年でみると、世界の株価は年率平均8%アップです。その間、伸び悩んだ国・地域もあれば、大きく伸びた国・地域もありますが、リーマンショックやコロナによる不況込みの数値です。あくまで過去の平均データで未来の保証はありませんが、参考になれば幸いです。インデックスファンド vs. アクティブファンドという運用成績の戦いもありますが、株価指数に連動した投資信託(インデックスファンド)でも平均あたりを狙えるということになります。もちろん、運用成績や手数料(信託報酬)含む戦いになります。長期戦を含め、SPIVAなどのデータをチェックしてみてください(個別の人はその時に詳しく示しています)。

積立というのも時間的分散を意味します。積立で一定額で買えば、高い時には少なく、安い時にはたくさん買えることで上手に上下幅を低く抑えられ、安定します。これは個別株で狙って安い時に買って、高い時に売るという戦略とは大きく異なります。

分散・時間的分散(積立)することで、個別株や短期投資とは違って経済情勢などについてそれほど追従していない人にも日々の個別の案件に流されにくく買いやすいという面があります。

ぜひ、長期・分散・積立のことなどについて金融庁の『つみたてNISA 早わかりガイドブック』もご覧ください。絵も用いて分かりやすく解説されています。

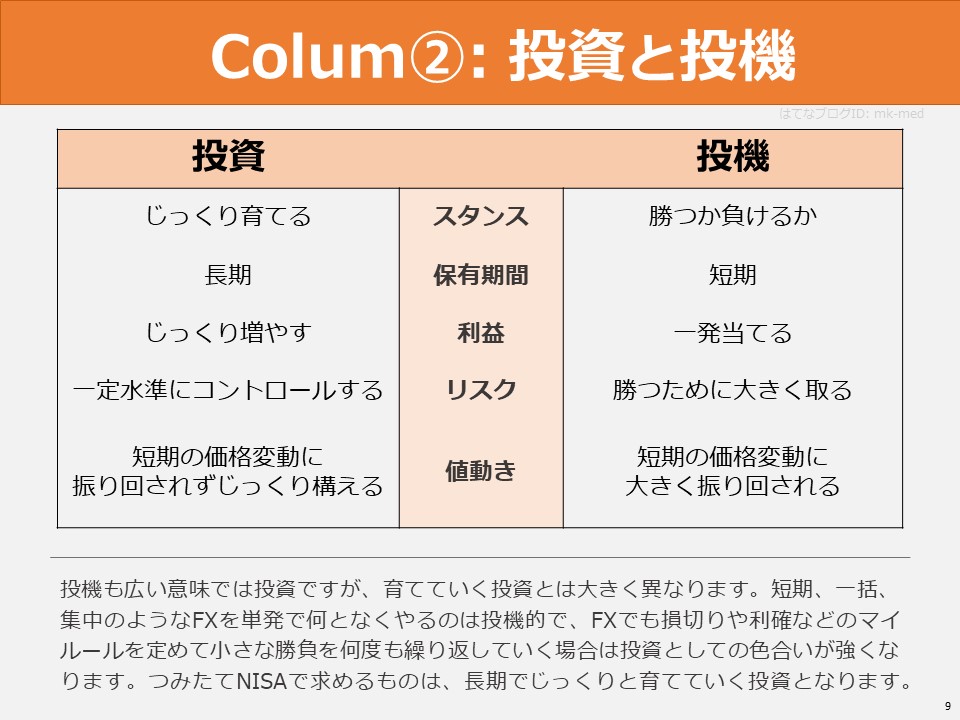

補足: 投資と投機・博打

「投資」という言葉が人によって少し異なると感じることがあります。人によって、投機、ましてや博打まで含んでいるような人もいますので当記事内での使い方としても確認しておきます。

つみたてNISAの3原則(長期・分散・積立)を満たすようなものは「投資」となります。投資はじっくりと育てるスタンスで、長期に渡ってじっくり運用益を増やすものになります。短期の価格変動には振り回されずに構えます。もちろん、つみたてNISAの制度上でも、信用取引やレバレッジは考えられていません。

投機は勝つか負けるかというようなスタイルで、短期で一発当てるものになります。短期の価格変動も利用します。FXやデイトレードは投機的な側面が大きくなります。もちろんマイルールとそれに基づく注文(例: OCO注文、IFDONE注文)、テクニカル(チャート分析)、時事的な情報などに基づいて繰り返せば、投資的な要素も増えてきますが、つみたてNISAでの投資と異なる側面があります。さらに、投機的なもののうち、ほとんどが運任せのものになると、もはや博打です。

博打の身近な例を挙げれば、年末ということで宝くじでしょう。宝くじの還元率は約47%(2019年: 46.5%)しかありません。3,000円(10枚セット)を買うと、数週間後に平均的には-53%で1,410円程度になるという結果が保証されています。宝くじに至っては胴元が半分以上回収していきます。夢を見た分のエンターテインメント料ということでしょうか(笑)。株には強者と弱者というような視点もありますが、株のようなゼロサムゲーム(手数料を除く)とは異なります。数週間という短期間で運任せで結果が出るのが好きな人が多いのかもしれませんが、投資ではありませんので区別して考えてください。

5. 投資信託を探す

つみたてNISAに求めるものが、将来(20-30年後)の安定した資産のひとつという人は、長期・分散・積立の3原則にしたがって、つみたてNISAの対象の投資信託の中から自分にぴったりなものを探して運用してみるみるのはいかがでしょうか。

長期ということで「長期間安心して持っていられるための条件は?」とか、「分散って具体的にどのような配分がいいの?」などと調べて考えてみることもできます。

また、長期間での実質的な運用益が重要となってきます。必要な手数料が安ければ、実質的な運用益が高くなります。例えば、先ほどの国際分散の話の中でインデックスファンドとアクティブファンドの話も軽く触れましたが、長期運用成績だけでなく、信託報酬(実質的な手数料のひとつ)の視点からもインデックスファンドにするか、アクティブファンドにするかというような視点も考えられるようになります。

個別株と比べて、つみたてNISAにおける投資信託の方が運用していく際の手間がかかりにくかったり、銘柄を探す際もハズレを引きにくいと思います。その辺りも、個別株ほど企業分析等についての情報強者と弱者の差がないというべきなのか、情報強者のおこぼれをもらいやすいというのか、本業があって時間的にも余裕の少ない人に向いていると思います。また、元本がつみたてNISA程度の金額であれば、個別株を選ぶ際の過程は労力に合わないと感じる人も多いと思います。そもそも同じ個別株をずっと20-30年間持ち続けているのはあまり想像しにくいと思います。

投資信託であれば、株式時価総額などの世界の情勢によって資産配分や組入銘柄を調節して運用してくれるため、購入後はそれを時々チェックするだけです。そのような信頼できそうな投資信託(長期投資に良さそうな投資信託)を探すことになります。

5-1. 雑誌は参考程度

信頼できそうな投資信託を探すにしても、個別株にしても、何を買っていいのか分からないという人も多いと思います。すると、窓口で薦められるままに買ってしまうまでではないにしても、巷の雑誌に掲載されている投資信託の銘柄を見て、判断基準もなく買ってしまうというような失敗があると思います。

あくまで投資信託の人気ランキングにしても、おすすめランキングにしても、紹介されている投資信託は参考程度です。もちろん、知らなかった投資信託を見つけるきっかけになると思います。その後、なぜ、どのような点からお勧めしているのか、というようなことを確認して、自身の投資の方針に合っているのか、自身の判断基準と照らし合わせてチェックしてから買いましょう。チャートのようなもので総合評価されていても、そのスコアリング(点数付け)が良く分からないものあり、スコアリングについても自身で納得できるかまでチェックしましょう。

巷の雑誌では「(なぜ)どういう考えで、その銘柄をお勧めするのか」というような根底の部分の記述があるものが少ないように感じます。そうならないためにも、しっかり説明されている書籍のようなものをお勧めしています。

雑誌以上に、「儲かる」などの謳い文句でnoteの有料記事や情報商材等でとんでもない値段で売っているものもあります。情報弱者を相手にしたものである可能性もあったり、金額に対する内容の妥当性がないために1回限りでお金を搾取するようなものもあります。そういうものにも気をつけましょう。

5-2. おすすめ書籍例

私のつみたてNISAにおける投資信託のスクリーニング条件やチェック項目とは異なる部分はもちろんありますが、具体的なスクリーニング項目や指標を挙げている参考としやすい次のような本もあります。

※目次のように、当スライドでは具体的なカットオフ値のようなスクリーニングの際の指標も提示しています。しかし、わざわざ誤解を受けたりするリスクもあり、公開への躊躇いもあり、無料の公開ブログではここまでとさせて頂きます。今のところ不特定多数への公開はしない方針です。予めご了承ください。

『最新版 つみたてNISAはこの9本から選びなさい』 中野 晴啓 (著)

つみたてNISAに向いている投資信託9本を選ぶまでの「6つの選択基準」をはじめ、具体的に書かれている点が好意的です。選択基準も、国際分散のようなぼんやりした書き方ではなく、「国内資産比率は〇×以下」というような具体的な数字まで紹介して、チェック項目を紹介されている点がとても良いと思います。

この本以外にも、つみたてNISAを謳う書籍は多数あるのですが、制度の部分の解説に焦点が置かれていたり、どの投資信託をどのように選べばよいかの部分が曖昧であったりといった本が多く目立ちます。購入前には、本屋で手に取ってみるというようなことをおすすめ致します。そのような書籍が多い中では親切な書籍だと思います。

「つみたてNISAとは?」とか、「何がいいか人に聞いてみよう」というレベルの人をはじめ、初心者の型作りとしても選択基準は役に立つと思います。型破りをするにも型を知ってからとも言えます。

もちろん、「6つの選択基準」に至るまでの論理的な展開も「なぜ、この基準を設けたのか」という部分の背景が分かりやすいと思います。そして背景をもとに自分なりの基準を作り直してみてもいいでしょう。

6. NISAやiDeCoの制度

ここからは現行のNISAについてや、2024年1月から始まる新NISAといった制度についてといった、「投資信託の選び方」とは異なる補足的な内容になります。

6-1. 新NISAについて

12月中旬に発表された新NISAの概要です。まだ詳しい部分に関しては分からない部分もありますが、つみたてNISAをしている人にとっては、現行のつみたてNISAとの併用も可能な予定で良くなっていると言えるような内容でしょう。

新NISAのつみたて枠に注目します。現在のつみたてNISAと同じ年間投資上限額が120万円です。一方の成長投資枠にも着目すると、買付残高が1800万円であることを踏まえると、単純計算で最速で5年で枠を使い切ります。

成長投資枠でどこまで対象金融商品となるかは分かりませんが、「上場株式、投資信託等」と言われていて、現在の一般NISAのように幅広いものを買うことができることを踏まえれば、実質的には、つみたて枠の延長として使うことができます。もっと早く、つみたて枠600万円分を120万円/年で5年間で満額にして、成長投資枠にも240万円/年で5年で1200万円を投入して、5年目で満額1800万円にすることができます。その後は長期・複利でインデックス投資で寝かしておくことができるというような使い方も可能になるでしょう。

読者層として医学生高学年もしくは初期研修医の先生以上が多いと思いますので、特に気にする点ではないとは思いますが、対象年齢も20歳以上から、18歳以上に変更になります。家庭に余裕のある医学生であれば、年110万円以下の贈与税のかからない範囲で親から贈ってもらい、早いうちに満額にして長期・複利で貯めておくのもひとつの手段だと思います。

他にも、現行のつみたてNISA・一般NISAを利用している人は、2023年までに利用した非課税枠は、新NISAの非課税枠とは別でつみたてNISAの制度のままで引き継がれます。これまでNISA使ってきた人にとっては、新NISAの1800万円分の非課税枠の拡大だけでない恩恵に預かれます。2023年につみたてNISA始めようと思っている人にとっても、新NISAの1800万円とは別に、2023年に積み立てられる最大40万円分の非課税枠(2042年まで)が付加的に増えるような計算になります。

この新NISAの発表の前後で、「聞く力」をアピールし、これまで検討に検討を重ね、検討を加速までさせてきた某国首相が何かを決断したと思えば、マニフェストにもなかったような増税・可処分所得減というビックリ(?)するような発表をしたと感じた人もいたことでしょう(笑)。増税で厳しくなっても、その分少しでも節税できる部分が増えたNISAを有効活用するのはどうでしょうか。もちろん、マクロな視点で増税・累進課税の在り方や増税の内容に対していろいろと思うことはあるでしょう。

しかし、個人できるミクロな視点ではこのNISAによる節税や、人によってはもっと壮大なスケールで海外移住・キャピタルフライトなど、対処できる手段があるでしょう。もちろん、制度が複雑化して知らない人が損をするというのはいかがなものかとは思いますが、自分自身の投資方針に合致して使うことができるなら使わない手はないと思います。

6-2. iDeCoとの比較

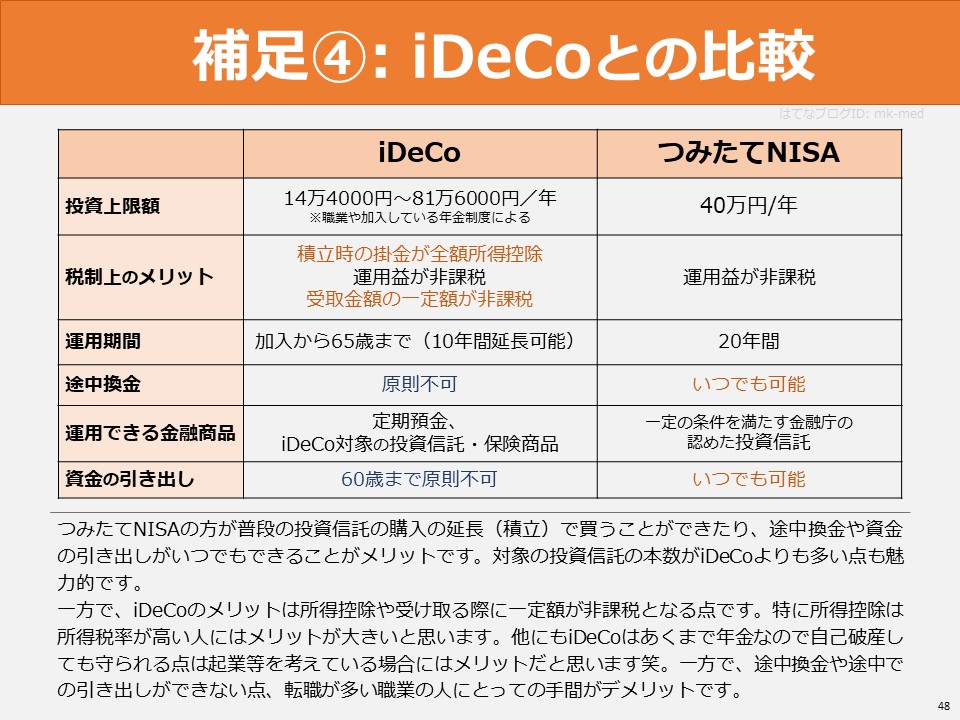

つみたてNISAを考えるにあたり、iDeCoも気になる方もいると思います。両方やるのが得策かもしれませんが、つみたてNISAと比べると良い点も悪い点もiiDeCoにはあります。主な点を比較してみたスライドです。

さらに、現行のつみたてNISAから新NISA(2024年以降)となれば、投資上限額も年360万円/年(つみたて枠120万円/年+成長投資枠240万円/年)に拡大され、運用期間も無制限になり、NISA制度の魅力がアップします(詳細は先述: 「6-1. 新NISA」)。

この両者を比べると、それこそ両者とも破綻しかけている年金制度の補完とも取れるでしょう。年金という名前は誤解させたいのか分かりませんが、年金は世代間扶養という昭和の年齢人口構成でこそ成り立った生き残った人への古い制度(というか、もはや税金や社会保険料のようなもの)であり、自分自身のために自分自身で積み立てているわけではないのです。今の高齢化によって、身近な医療費・介護費(社会保険料)や高齢者への医療・介護の在り方の問題だけでなく、年金にも問題をもたらしています。

マクロな視点の話は1年ほど前に持続可能についての読書ログでも触れました。見せかけや既得権益、民度、高齢化と持続可能な医療など、様々な話題に触れましたが、「日本全体が…」とか過度に期待せずに、今回は、個人単位のミクロな視点で着実に対策を考えていく主旨でこのまま話を進めて行きます。

iDeCoやつみたてNISAは自分のために積み立てることになります。iDeCo(or つみたてNISA)は、制度こそマクロな視点で年金破綻から生じていても、最終的にはミクロな個人の視点での補完の選択肢であり、頑張りは報われる制度でしょう。

両者を比較していきたいと思います。iDeCoの方が節税効果は高くなります。iDeCoでは積立金の掛け金が全額所得控除という点が大きく節税になります。特に年収が900万円を超えて所得税率が33%となる辺りから節税効果が大きくなると感じると思います。30-40代以降では、勤務医でこれぐらいの額を超えること人も多いと思います。後々、開業して75歳まで働くというような場合は30-40歳代の勤務医のときよりも、65歳を超えた後の方が年収が多いかもしれませんが、そのような計画を立てている場合を除き、節税効果は高くなります。iDeCoはあくまで年金扱いなので60歳まで売却ができない点も注意点でしょう。

他にもiDeCoは、職場を変わる毎に書類が必要であったり、職場によって投資上限額が変わってくる点もややこしく感じるかもしれません。特に勤務医で数年ごとに病院を点々としている人には面倒に感じるかもしれません。それに加えて、運用できる金融商品を選ぶという2つのハードルが同時にかかることに躊躇してしまう場合は、つみたてNISAから始めてみて、金融商品を買うというハードルをまずはクリアしてみてから、次にiDeCoを買うと考えてみてはいかがでしょうか。

7. 投資信託の買う場所 -ネット証券-

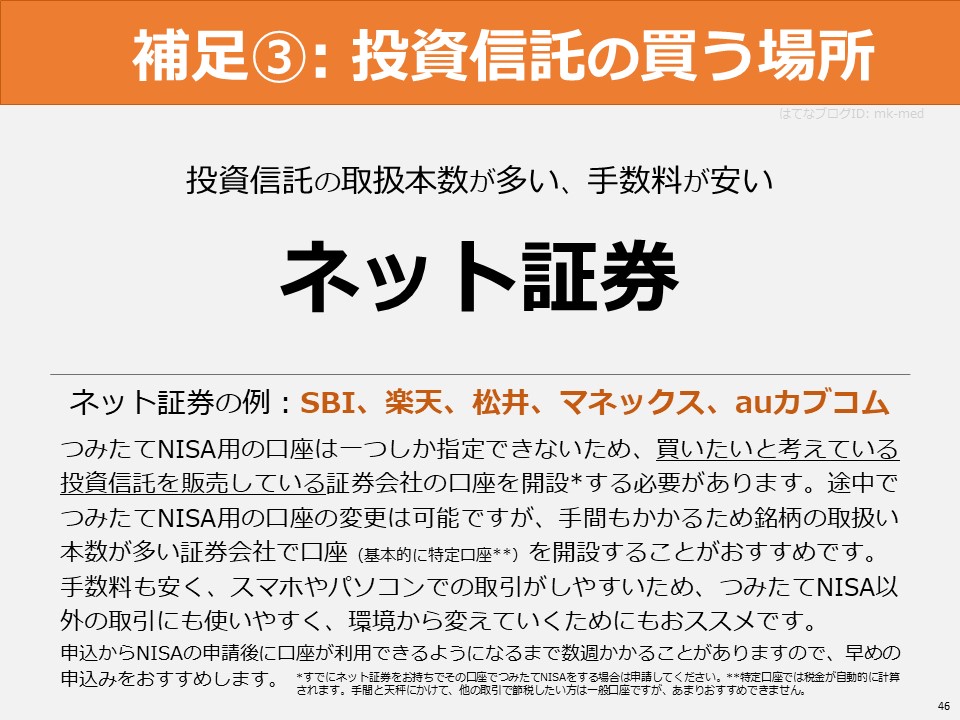

つみたてNISAで「投資信託を買う場所は?」と聞かれることがあります。証券会社と言っても、実質的にネット証券一択に近いと思います。

ネット証券と聞くと不安な人もいるかもしれませんが、むしろ取引したいときに、スマホでパソコンですぐにアクセスできます。ネット証券の方が取扱している投資信託の銘柄本数も多く、個別株などの他の手数料も安い傾向もあります。またSBI証券や楽天証券といったネット証券では、証券口座への振替も全国450以上の銀行等から対応しています。

ネット証券には窓口もないので、従来の窓口のある銀行や証券会社のように、何か手数料が高いようなものを相談員(FP等)に上手に勧誘されるわけでもありません。携帯会社と同じように、窓口等の人件費や物理的な場所代などを手数料などで補うので当たり前と言えば当たり前ですが、一石二鳥ならぬ一石三鳥です。窓口では、つみたてNISAのお勧めできるような投資信託は手数料も安いので、窓口でそれだけをおススメされる可能性は低いと考えられます。

つみたてNISAの指定証券口座はひとつのみです。そのため、買いたい投資信託が買える場所であることはもちろん、様々な銘柄の買うことができるところにしましょう。長期間にわたって運用するため、途中で異なる銘柄も買う可能性があります。

三菱UFJ銀行やゆうちょ銀行では、つみたてNISA対象の投資信託は、何と12銘柄しか扱っておりません。SBI証券や楽天証券では、180を超える銘柄を取り扱っています(2022年12月現在)。SBI証券では三井住友カード(VISAカード系)による積立時のポイント還元、楽天証券では楽天カードによる積立時のポイント還元など、様々な付加的なサービスもあります。最近、楽天ポイントの改悪もあり要注意ですが、楽天モバイルを使い楽天経済圏でポイントを貯めている人は楽天証券、そうでない人はSBI証券など、両者で悩んだときはその辺りも加味してみると良いでしょう。

8. 最後に

投資はあくまで豊かな生活を手に入れるひとつの手段です。手段の目的化しないように気をつけて、素敵な生活をお送りください。そして、自分自身の成長のための"投資"も忘れずに考えてください。

つみたてNISAだけでは到底不可能ですが、仮に無理なくFIREできるほど投資に成功した場合、専門職ダンピング・やりがい搾取のような話をとりあえず横においておけば、稼ぎを気にせず、大学病院でも、教育でも、働く選択肢として選びやすくなるかもしれません。さらには週3日だけ働いたり、途上国支援に行ったりというような好きな環境で活動しやすくなるかもしれません。

家族など、もっと詳しくて信頼できる人が近くにいれば、知らないのにプライドなどで知っているフリをして突き進むより、その人に相談して助けてもらいながらやってみるのもいいかもしれません。何より、やってみないと分からないこともあります。投資を始めてみることで、金銭的な損得以外にも、政治や経済など新たなことが身近になって興味を持つかもしれません。

<お断り>

- 特定の金融商品等をお勧めするものではありません。

- 運用により信託財産に生じた損益はすべて投資者に帰属します。したがって投資者の投資元本が保証されているものではなく、下落により損失を被り、投資元本を割り込むことがあります。預貯金とは異なります。

- 信託財産の過去の運用実績は、将来の投資成果を保証するものではありません。

- 投資は投資者自身の判断にて行うものです。当スライドもあくまでひとつの情報として、様々な情報・方針等を吟味の上、投資者の状況に応じた投資方針や判断のもとで投資を行ってください。

- 必ず最新の情報・条件等をご自身でお確かめください。

自分で仕組みを理解できないものは買わないというような点や、相手から「儲かる」というような話を聞いた時には注意するなど、気をつけましょう。現在の日本で、一般的な元本保証の金融商品・運用では年率1%程度の運用が最大です。それを超えるような場合は、その分のリスクも伴うと考えるとよいでしょう。

本日もお読みくださいましてありがとうございました。

そして、このようなスライドを作成する機会ともなる様々な相談を頂いた身近な方々のご縁にも感謝致します。

年末年始も完全なオフは1日だけで、後は待機(オンコール)が1~2日、残りは日直・当直というような医局に所属する人などが周りだけでも複数います。年末企画のような記事ですが、少し早く公開することに致しました。新年にこだわらず、都合がつく際にご覧いただければ幸いです。

そして、様々な人の投資の考えや方法を見て、自分の投資方針に合うものを見つけ、どんどん取り込んで成長・変化していってください。新年こそ、長期の複利の視点では少しでも早く、これをお読みになった今からでも是非一歩を進めてみてください。

*********

本日取り上げた書籍になります。アマゾンの読者レビューをはじめ、気になる方はチェックしてみてください。

投資信託の選び方として、考え方や前提のお話の後に、6つの具体的な選択条件が提示されています。まずは型を身につけて、徐々に自分自身の型に変えていく土台のひとつにもいかがでしょうか。

【関連記事】

NISAのような金融商品における節税の話だけでなく、個人のお金の話についてはFP(ファイナンシャル・プランナー)の勉強を通じて行うという方法もあります。

つみたてNISAによる投資信託ではなく、一般NISAによる個別株を考えている方は、個別株についての読書ログもよろしければご覧ください。