FP3級(3級ファイナンシャル・プランニング技能士)

~医師・医学生への有用性、合格体験記~

<目次>

先日、某国家資格の試験を受験してきました。そちらは自己採点で撃沈予定なのですが、その代わりに過去に受けた3級ファイナンシャル・プランニング技能士(FP3級)の試験を受験した際の独学での合格体験記をネタにしてみたいと思います。しかも、医学生や医師と話をしていて、この領域について少しは知っておいた方が良いと思うことも多いので、テーマにしてみたいと思います。

1. FPとは?

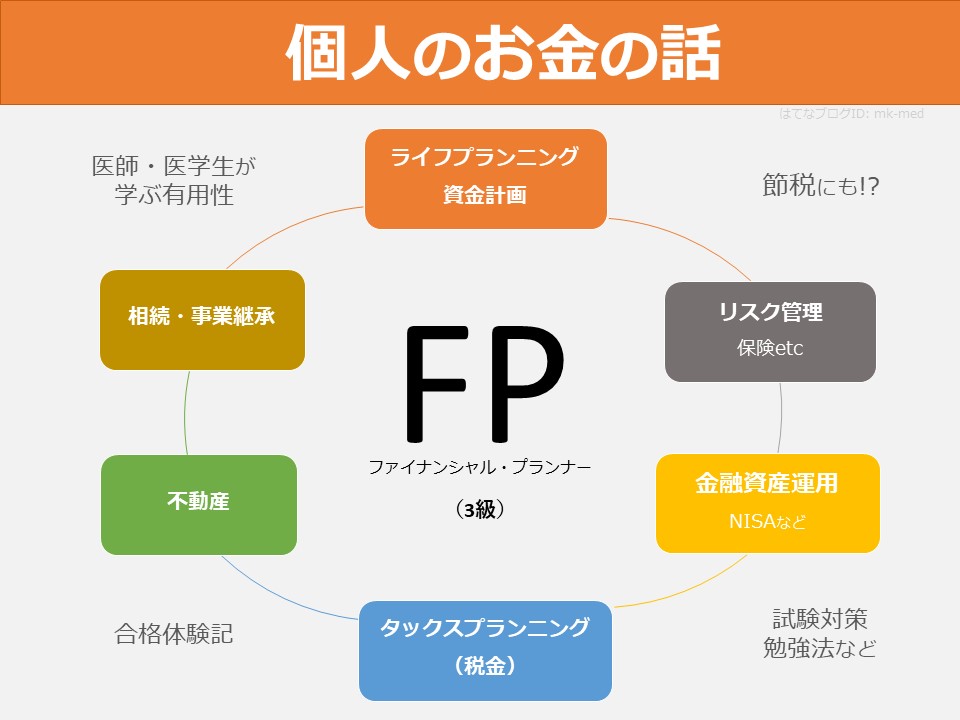

FPとはファイナンシャル・プランナーという言葉の略です。医師と異なり独占業務資格ではありませんが、なんと国家資格なのです。個人のお金・資産についての法律や制度について広く浅く学ぶものです。ライフプランニングと資金計画、年金、保険、リスク管理、金融資産運用、タックスプランニング(税金)、不動産、相続のようなことについて学びます。

簡単な方からFP3級、2級、1級とステップを踏んでいきます。今回はその3級に焦点を当てていきます。FP3級は基本的に誰でも受けることができます。FP2級は3級を合格した後、もしくは認定講習を修了した人が基本的に受験することができます。FP2級が早く必要という人は認定講習を受講し認証を受けることで3級合格を免除して、はじめからFP2級を受験することをお勧めします。また、医学部受験や医師国家試験を合格してきた人であることを踏まえれば、FP3級の受験に際して試験勉強そのもので苦労する人は少ないでしょう。

詳しいFPのことは他の方も書かれていますので、ここは「医師・医学生が学ぶ」という部分にフォーカスしながら、FP3級の方の合格体験記にしたいと思います。実際の受験体験記は他にも多数あると思いますので、ぜひ、なぜ学ぶのかを中心にお読み頂ければ幸いです。

2. なぜ学ぶのか?

FP(ファイナンシャル・プランナー)というと、医師とは関係ないような印象を持つ方も多いと思います。確かにFPの資格そのものを利用して個人資産設計の相談を受けるというようなことや、その類の業界で働く・手当がつくというようなことは稀だと思います。

しかし、勤務医として給与としての年収がある程度以上になってきて節税を意識したり、病院を転々として退職金があまりないことなどが分かってきて上手な資産設計(貯蓄)を意識したりすることがあると思います。そのような視点で直接的に学ぶ・テキストに書かれているわけではありませんが、FP3級での知識が節税や上手な資産設計の際に役立ってくれるのです。その基礎とも言える部分で、特に大枠や概念を理解するという意味でもFP3級(FPの中でも最も初級)が役立つと思います。他にも、相続などの様々な個人のお金の話で役立ちます。そして、こういうときに役立つという視点で学ぶと、私自身は身に入りやすいような気がします。

特に普段の給与明細をまったく気にしたことがない・見ても分からない、つみたてNISAやiDeCo、ふるさと納税をまったく検討したことがない、というような先生や、院外からの節税の勧誘電話のどこがおかしいのか分からない先生こそ、基礎知識を学んでおくことで活かせたり、自分を守る意味でも話についていけたり、役立つ場面があると思います。

もちろん、具体的に何をNISAで買えばよいというような話はFPにはありません。あくまで、こういう制度を上手に利用しようというきっかけになる程度の知識です。そのさきの部分はFP以外を詳しく調べていく必要があります。

医者をしていく上で多くの場合、必要となる感染対策講習の履修や専門医の更新のためのポイントのような必須のものとは異なりますが、一部の下手なビジネス系や医療系などの民間資格と比べて、役立つ可能性が高いと思います。

節税・“節税”勧誘対策にも

病院の院内PHSもしくは個人端末等に、院内の給与係などの関係者のような嘘までついて「節税対策」という名で電話をかけ、最終的に「ワンルームマンションはいかがですか?」というようなくだらない電話勧誘をしてくるような、リテラシーの低い人を狙ったような業者がいます。こういうような業者からの電話勧誘では、いくら節税には興味があっても、根本的なところで節税を間違えるというようなことが起こります。もちろん、ワンルームマンションの勧誘に関しては不動産としての知識面の問題(一室のサブリース契約、”家賃保証”笑)もあるのですが、もっと広く大きな節税(税金)についての知識があれば、そのような勧誘に乗ってしまうことも少なくなるのではないでしょうか。もちろん、相場より高い、表面利回りとの解離などの不動産の知識も必要ですし、そもそも自分自身で使わない不動産であれば、収益性のある不動産という視点も必要でしょう。しかし、それ以前にFPレベルの知識としても、年収(給与所得)が年2,000万円と、年500万円では、不動産買って出した赤字を節税で賄いきれるかも変わってきます。

どのような保険がよいのか/そもそも買うべきかという議論はさておき、保険をはじめとするような控除額や控除の枠組みを知っておくことで節税を意識することができます。投資も同じく、何を買った方が良いのかという学びにはなりませんが、NISAのような制度を利用することで運用益を節税することができます。制度的な視点で節税を考えるもとになります。

他にも節税に興味はあり、生命保険には入っているものの、iDeCoやNISA(主につみたてNISA)はやっていないというような、ちぐはぐな節税対策をしている場合も散見されます。理系の専門職に多い印象ですが、無駄が多いのではないかと思います。もちろん、生命保険もワンルームマンション投資(特に上記のようなもの)と同じく節税になる面もありますが、そもそも個人のお金として持ち出しがあるからゆえの"節税"も含めて、全体として損をしていないかをとらえるためにも役立つと思います。それだけ節税ができる余地があったり、資産設計ができるほどの余裕がある人もいるともいえますが、その余力を効率的にしたいというようなことの一助になると思います。

あくまでも、節税といっても日本国内にいてマイクロマネジメントをするという視点からのものです。控除等が複雑で、知らない人はさらに多く税金を払うシステムです。徐々に控除等が減らされて、実質的に増税となっており、国民負担が収入の半分になろうとしている日本で少しでも節税できればと思っています。もちろん、マイクロマネジメントをしつつ、いずれは海外へ脱出等も各自でお考え下さい。

資産設計・貯蓄にも

また、決して給料も良いとは言えない人が多い初期研修医のようなスタート地点からもちゃんと考えることで、つみたてNISAやiDecoといった税制上の優遇制度を使うことで資産形成(貯蓄)がより効率的になる面があります。年金や保険といった基礎知識も学びます。金融資産の基礎知識として、長期投資における複利という概念やiDecoやNISAでの節税という部分も注目できると思います(iDeCoやNISAのデメリットもあります)。

さらに、退職金の税金の控除額について知っていたとします。1年ごとに控除金額がかけ算で増えていく(40万円×継続年数)けど、20年を境に税制上有利になる(20年超の部分は70万円/年)、さらに退職金は退職所得として、控除の後に2分の1になるという知識もあれば、下手に現役世代に所得としてもらうよりも、退職金の方が税金面でお得とような場合もあります。このようなことを知っていれば、職場選択で悩んだときに考慮にはいるかもしれません。ただし、2023年以降の退職金への増税により、控除額が20年より長く勤めても継続年数×40万円になります。特に「退職金による長年の給与の後払い」をしているような人への打撃でしょう。それでも、2分の1という制度は大きく有利な場合も多いでしょう。また、医師の場合、同じ医局の中でも転職を繰り返している場合が多く、特に影響はないと思います。

退職所得は、大きな視点では雇用の流動化を阻害している面がありそうだと感じるかもしれません。しかし、それは個人(ミクロな視点)ではマクロな視点は置いておいて、今ある制度上で個人にフォーカスしましょう。

医局に所属して自主退職扱いで職場(関連病院)を転々とすると退職金の控除額はおろか、退職金も少なくなります。それなら、老後のお金として退職時に向けて自分自身でつみたてNISAにiDeCo等で準備しておくというような手段を早いうちに考えて、長期・複利で有利に、節税しながら準備することもできます。また、iDeCo満了時の給付金の受け取り方も含めて、節税になるように学び、アップデートしておくとよいと考えています。

もちろん、投資信託などは損をするリスクもありますが、手数料(ノーロード)やポートフォリオ等のチェックする項目を調べて買えば、窓口や電話で勧誘されるものよりも納得しやすいと思います。投資信託を買うとなれば、そこでさらに詳しく学んでみるとよいと思います。

他にも、フリーランスやバイトはもちろんのこと、医局に所属していても医局で雇用契約を結んでいるわけではない(法律上は一つの法人に継続して雇われている状況ではない)ので、その時に務めている病院での継続勤務期間が短いときに労災以外の病気となってしまった時の休職手当など、不安な部分もあるでしょう。最後に自分を守ってくれるのは家族しかいない(自分しかいない)かもしれないということで、貯蓄(貯金のみではない)や保険などを考える際のヒントになると思います。

相続対策にも

年齢的に退職間近な人であれば、贈与税のかからない範囲で子供に贈与を開始しておく、相続を意識しておくというようなことも可能になります。税制上は不動産も相続税対策にもなり得ますが、流動性や売買に関わる損失、相続税がかかった際に必要なお金も意識しておく必要があるでしょうし、売却する場合は譲渡所得税の税制から5年以上(1月1日越え)を意識する等の必要性もあるでしょう。結婚継続をしており期間が長ければ、夫婦間(配偶者間)での家の譲渡等のメリットがある場合もあります。具体的な税制などを試験対策を兼ねて学ぶことになります。

あくまで個人のお金の話

これまでに述べたような例をはじめ、基本的なことをFP3級で学ぶことができます。しかし、FPはあくまで個人のお金の話がメインなので、起業している人や会社のお金をどうするかを考えている人はFPで学ぶことよりももっと先のことが必要になると思います。また、すでに起業している人や詳しい人の中にはFPを新たに学び直す必要性がない人がいると思います。その点はご留意ください。また、試験等の動機がなくても勉強できる人で、資格そのものを利用する予定のない人はわざわざ試験を受ける必要はないと考えています。

試験に受かるというのをモチベーションにして、広い基本知識を身につける・抜けている分野を抑えるということを目標に受験しました。具体的に試験について考えていきたいと思います。

自ら学ぶ必要性は?

節税、資産設計などにも役立つのは分かったのだけれども、自ら学ぶ必要性があるのかと疑問に感じる人もいると思います。人にもよりますが、学ばないというのもひとつの正解でしょう。勤務医をしていて、これといった趣味やこだわりもなく、副業や特に投資・資産運用もしていない/する予定のない人で、所得は給与のみというような"平均的な人"であれば、ファイナンシャル・プランナー(FP)にお金を払って相談するという手段もあるでしょう。そもそも、すべてが平均的という人はゼロに近いとは思いますので、あまりお金や保険、税金等と絡まないような部分は無視してもよいかもしれません。

一方で、FPが想像のつかない生活、もしくは平均的ではない部分のある生活をしている人は自ら学んでおく意味があると思います。他にも、節税勧誘や、保険の無料相談窓口などでFPに薦められるがままに契約してしまうというような事態も回避できる可能性が上がることができると思います。

お読みの皆様にも、次のような場面はないでしょうか。

例えば、生命保険を控除の視点からも提案されたとしましょう。保険会社とひも付きのFPの場合もあるので注意も必要でし、貯蓄型保険のような自分自身で簡単に運用したほうが実質的な運用手数料が済むものもありますが、掛け捨てを含めてそもそも買う意味があるかは家庭状況や商品次第です。正直なところ、クレジットカードに付帯する保険もあります。そちらに年間費を払えば、それなりのサービスがついてきて価値を感じている場合もあるわけです。コンシェルジュやホテルのマリオットグループの上級会員資格もついてきて、というようなものもあります。そのような視点まで理解して、合理的に提案できるFPがどれだけいるでしょうか。

他にも、移動が多い生活をしています。航空会社の年間費が上の方のクレジットカード(JALグローバルクラブ、ANAスーパーフライヤーズ)の付帯保険よりも、そのカードを解約して浮いた年間費も込みで保険商品を進められた時も、「平均的な生活しか想像がつかない人だな」と感じることがあります。このクレジットカードは、航空会社の上級会員(航空会社ラウンジ、優先手荷物、優先空席待ち等)もセットになっており、クレジットカードを手放すとステータス(例: JGC PREMIER)も消えてしまいます。そのようなことも知らずに、楽天ゴールドカードなど(付帯保険も悪化)で入れる空港のクレジットカード会社ラウンジ(サービスもいまひとつ)に入れるようなものをおススメされても、内心「この人、大丈夫?」となるわけです。

FPに相談することで平均的な生活に対してのアドバイスにはなるかもしれません。そこに他のエッジの効いた専門性もなく、顧客が気がついていないような上手な提案ができない場合、FPそのもののだけでは資格の弱さを感じます。(医者でいうと、ジェネラリストと似ているような面も感じます。)

一方で、FPという資格を利用して稼ぐのではなく、あくまで自分向けに平均的な面以外との調和も含めて「個人のお金」について考えるためにも、自分自身でFP3級程度の知識(≠資格)は学んでおいても良いと思います。そこで勉強の動機づけ・客観視に資格取得(受験)を考えればよいと思います。

3. 受験申込に向けて

試験は?

FP3級の試験(正式名称: 3級ファイナンシャル・プランニング技能検定)は、試験団体、実技試験の内容で大きく2種類あります。

- 日本FP協会: 資産設計提案業務

- きんざい(金財): 個人資産相談業務または保険顧客資産相談業務

実技試験の内容ですが、日本FP協会の資産設計提案業務と、きんざいの個人資産相談業務はいずれも似ていて、金融資産、不動産、贈与・相続、ライフプランニング、年金、税金、生命保険のようなものを扱います。

多くの場合、受験が手軽な日本FP協会の試験を受験することになると思います。私も日本FP協会の試験を受験しました。学科試験、実技試験ともに試験もマークシート(選択肢)です。以下、日本FP協会のFP3級を軸に話していきたいと思います。

<試験科目>

- 学科試験 120分(正誤30問+3択30問)

- 実技試験 60分(3択20問)

学科試験は普通の選択肢問題です。実技試験でも普通の選択肢問題はありましたが、実際に資産設計などをしてその際の計算結果を選ぶというような問題が多くなります。

国家試験としては多い方で、年3回(1月、5月、9月)行われています(※2024年4月からはCBT形式に変更予定)。試験団体や級ごとに合格率も異なってきます。試験日程、受験申込期間、受験料等は下記をご覧ください。

受験申込

申込期間に申込みをする必要があります。日本FP協会のFP3級試験の申込みは、クレジットカードによる利用料支払いであれば、インターネットから可能でした。運転免許証のような指定された身分証明書があれば、写真も不要でとても便利であったのが印象的です。各試験日程ごとに申込期間があります。上記のHPでチェックして申込みをお願いします。

試験の申し込みを済ませれば、あとは勉強するモチベーションもある程度湧いてくるのではないでしょうか。

4. 試験傾向チェック

FP3級の試験に合格するために具体的に何をしたのかを紹介したいと思います。私は個人的に資格試験と聞くと、ギリギリで合格して次へ次へと行きたくなる傾向が強いことをもとにした受験合格体験記ということを予めご了承ください。また、問題集でアウトプットして間違えることで、ダメな部分を洗い出しながら学べる気がする人でもある点もご了承ください。

FP試験の申込みが試験実施日の2カ月ほど前ですので、まずは申込み、そして合格基準の確認、難易度(過去問)の確認を比較的早いうちにすることが安心だと思います。そして、テキストを準備したり、問題集を準備して学習していくことになると思います。

最後のテキストや問題集を利用した学習は必要性に応じて勉強方法・時間も人それぞれです。各自のもとの知識のベースやテキスト・問題集の好みを含めてアレンジしてください。

合格基準の確認

試験の合格基準を調べます。FP3 級であれば、試験は学科問題と実技試験の2つで、それぞれ60%の正答率をもって合格になります。

各試験ごとというのが少しキーワードで、他の国家試験によっては各科目60%以上というような場合もあります。先日の某国家資格の試験(こちらは資格として欲しかった)ではそれを見落とし、戦略を見誤りました笑

また、合格に60%必要な試験と80%必要な試験では勉強方法や必要な知識の深さも異なってくるでしょう。

試験要項に書かれている分野は、ライフプランニングと資金計画、リスク管理、金融資産運用、タックスプランニング、不動産、相続・事業継承です。具体的な問題のイメージも湧きにくいと思いますので、過去問チェックが必要だと思います。

過去問チェック

試験で必要とされる知識範囲・深さ、処理能力をチェックします。2024年度以降、CBT形式になれば、サンプル問題チェックも行うようにしましょう。

試験に受かることをモチベーションとして勉強している面があるので、まずは過去問をチェックします。試験要項で特に変化のないときには、前回のものをチェックします。大きくチェックする項目は3つです。

過去問チェック項目

- 解答形式

- 知識の範囲・深さ

- 処理能力(試験時間)

まずは解答形式からチェックします。選択肢で3択と2択問題(正誤問題)からなります。すべて選べというような問題があるというようなこともありません。ここは難易度に直結してきます。

さらに、設問そのものの知識の深さや要求される知識を確認します。

同じ範囲と言えども、FP3級と2級でも深さが異なります。例えば、実技試験試験でも、将来の資産計算の際に金額が選択肢として用意されている(3級)のと、計算した数字をそのまま記入する(2級)のでは、計算の途中のミスしやすいポイントの乗り越えやすさ(難易度)が異なります。FP3級の方が、概念的な部分とよく使うであろう数字の暗記だけで済みます。

実際に見てみて、今の自分自身にとってどの程度の知識が要求されるのかを確認してみましょう。私にとっては、不動産や金融分野はむしろ新たに学ぶようなことはなさそうな反面、保険の分野は比較的基本的な知識から曖昧なところもあり、学び直す必要性がありました。他にも、相続の話に関しては相続人の辞退の際などの知識がありませんでした。

ここから学び始めるということで、過去問を見て「ここの知識が足りない」というようなことを具体的に想起できない場合は、FP3級の入門書を見て、各分野の全体像からチェックしてみて、必要な知識を把握すると良いと思います。

先述のように分野はライフプランニングと資金計画、リスク管理、金融資産運用、タックスプランニング、不動産、相続・事業継承でした。その分野のことに当事者意識のある人であれば、基礎から学ぶほどではないものも多いかと思います。もちろん、保険の原則や、不動産の建蔽率や容積率というような普通の人であれば触れにくい部分、年齢的に相続はまだまだ先過ぎて…、というような人もいると思います。他にも、言われるがままに生命保健に入っているとか、言われるがままに金融商品を買っているというような人も、学ぶ必要があることが多いでしょう。

処理能力(試験時間)に関しては、FP3級ではおそらく心配する必要性はないでしょう。USMLEのようなスピード感は全く必要なく、医師国家試験よりもゆっくり解くことができます。各試験、おそらく30分ぐらいで解けるでしょう。

実質的な試験対策は知識対策となるでしょう。それぞれの分野ごとに、知識の有無や深さに差があると思います。受験を考えた際には過去問やテキストでチェックしてみましょう。

5. 教材を選ぶ(書籍)

FP3級試験の合格を目指して、個人のお金について学んでいきます。すると、まずはテキストや問題集を用意することになるでしょう。

ここの分野の知識が少し抜けているというような程度の人は、問題集だけでも良いと思います。特に、問題を通じて学ぶことが好きな人や、得点にできてるような学び方をしたいという人に向いているでしょう。

一方で、基礎から学ぶ必要があるものがある人はテキストから用意すると全体像を掴みやすいでしょう。特にテキストを選ぶ際に、文字だけでは飽きてしまいそうな人は漫画の入っているようなものもあります。

書籍を買おうと考えたら本屋をのぞいてみるのも良いでしょう。見やすさ・デザイン、大きさ、重さというような手に取ってみたほうが分かりやすい要素もあるでしょう。他にも、書籍に限らず動画コンテンツやネットコンテンツもあります。

テキストを選ぶ

基礎から学ぶのであれば、大枠を掴みやすいものとしてテキストを用意する必要があります。他にもFP3級では細かいことはあまり聞かれていないので必要もないのですが、参照先(調べ先)としてのテキストの役割もあると思います。

もし、前提の知識や大枠から確認したいと思っていました。テキストを最初から最後まで一気に読むのは苦手なため、マンガや読む楽しさを重要視しています。もしテキストを買うなら、マンガ等が入っており、興味を持たせてその辺りの知識の確認、その後問題形式で知識を補強することを前提に、これを使いたいと考えていました。各章の後に正誤問題形式による確認問題が10問ほどついています。

他にも、マンガのようなイラストの入っているもので、予想問題とセットのものありました。個人的には各まとまりを終えるごとに問題があると、区切りやすかったり、達成感を感じやすく思います。

こちらは、問題集を買うことを前提にしていたことから、問題部分は少なく次点となりました。次に、問題集選びに移りたいと思います。

問題集を選ぶ

私自身は大枠を掴んだ後は、問題集で知識を補強することを考えていました。問題を解くことで分からない部分を洗い出して覚えるためです。過去問を見て、問題集での知識の補強からで良いと考えたので、問題集を選ぶことにしました。

問題集を選ぶ際には、次の点に気をつけました。

問題集の個人的な選別条件

- 問題と解説が片側ずつで見開きの関係

- 赤下敷きで隠せる

これを満たす問題集は多数あります。一例として次のようなシリーズの本がありました。いずれも執筆時の新版を紹介しています。

私は、この中で『史上最強のFP3級問題集』を選択しました。私自身の決め手は取り外し可能な小さな「暗記事項 Top60」というまとめ冊子がついていたことです。私自身はテキストは不要であると判断して買わなかったため、このまとめ冊子が便利であるというように感じてこれにしました。あとは使い始めて、小テーマごとのはじめに再現問題と小さなまとめ(「覚えよう」と囲んである部分)もあってまとめ冊子を補完するように知識が補えてよかったです。そして、この本の特徴とまでは言い切れませんが、数ページで区切りをつけやすいのも、小さな単位での達成感やゲームの進捗感のようなものも感じやすくて良かったです。

他にも、問題集とテキストがシリーズとなっているものもありました。レイアウトなどが統一されていて使いやすいと思います。テキストも問題集も買う人はそこも意識してみても良いと思います。

上記の中でアマゾンでの読者レビューをはじめ、よろしければチェックしてみてください。

6. その他の教材(動画・ネット)

ネット教材であれば、隙間時間や本を持っていないときなどに使うことができるメリットがあると思います。他にも、動画のメリット・デメリットもあると思いますので、各自に合わせて選んでもらえればと思います。

無料動画講座 YouTube

無料のYouTube動画でFP3級対策をしているものも発見しました。7時間(等倍速)で概要を総ざらいする講座です。2倍速で3時間半で見てみることもできます。動画で理解できれば市販の講義テキストは不要である可能性が高くなると思います。テキストがいるか、テキストは抜きで問題集だけでいいのかを判断するのも良いと思います。

もちろん、自分自身の勉強スタイルや好みも加味してください。

【FP3級無料解説#1】ライフプランや社会保険をたった1時間で総まとめ【爆速合格講義】, ほんださん / 東大式FPチャンネル

これが受験時にあれば、保険のような基礎的な知識も学ぶ必要性のあった分野はこれを見ていたかもしれません。

新たなバージョンもあります。テキストに下線を引いたりしながら解説しています。私は旧版の方が好きですが、新しい方を使う方が知識がアップデートされずに学ぶリスクは少ないと思います。

このYouTubeでは爆速講義に加え、暗記すべき数字などをまとめている動画もあります。今回買った書籍のまとめ冊子がない場合は使っていたかもしれないと思いますが、やはり暗記のしやすさや、ペラペラと一気に見る際の見やすさは紙媒体ゆえだと思います。一方で、再生し始めたらその動画が終わるまで集中が持ちやすいなどの動画のよさもあると思うので、動画講座が好きな人はいろいろチェックしてみてください。中には、資格予備校による有料の動画講座もあります。

ネット教材/問題

他にもネットのホームページで解説動画や問題集のような機能を提供しているものもありました。

これは無料ですが、Googleなどで検索すれば、他の無料のものから有料講座のようなものまで多数あります。私は、1冊にまとまっている便利さや集中のしやすさ、問題を解くことに重点を置いているということから問題集を買いました。そして、医学書ほど高くないため、下手な教材を使うことによって失敗することの時間的なリスクの方が際立っているとも感じました。

他の教材を使う場合は、動画の再生環境・倍速の有無、講師の話の分かりやすさ、聴きやすさ、各自の予算や勉強形態に合わせて選択すればよいと思います。

7. 受験を終えて

午前の学科試験が20分ほどで解き終わり、午後の実技試験が30分弱ほどで解き終わりました。途中退出ができるようになると、たくさんの人が途中退出していきました。先日、受けた某試験では試験時間が途中退出するほどまで余っている人は少なかったので、そういう意味でFP3級は試験時間に比較的(相当?)余裕のある資格試験であると感じました。

勉強時間に関しては、受験の週の金曜日の夜(試験2日前)に1.5時間ほど、土曜日(試験前日)に日帰り旅行の新幹線車内(4.5時間ほど)の合計6時間ほどの勉強時間でした。試験前日は家で勉強するつもりでいましたが、天気が良いのでおでかけすることにしました。問題集と付属のまとめ冊子をぎりぎり終えることができました。

勉強時間は人によって異なりますし、短いことだけが良いとも限りません。むしろ、その人の中で新たに学ぶことが多い場合の方が勉強時間も長くなる傾向にありますし、それだけ受験をする意味があるともいえると思います。

日曜日の試験では9割程度の得点で合格できました。後日、FP3級の合格証書(医師免許の小さい版みたいないものでA4サイズ)や正答率などの紙が届きました。私自身の資格試験としての考え方からすると、勉強しすぎでした。

いかがだったでしょうか。ぜひFP3級そのものは取らなくてもよいので、個人のお金の制度について学ぶことで上手に節税や資産設計について考えてみてください。概念的なことまでは話を円滑にするために学ぶ程度にしても、その先は家族が詳しいのであとは頼りあうなど、程度問題もあるでしょう。

もちろん、仕事で独占業務等で必ず必要な資格として使うわけでもなく、資格ビジネスにのっかるという面もあります。知識を生活・仕事等に活かしてこそ価値があります。そのため、試験(受験)は勉強のきっかけに上手に利用する程度で良いと思います。一方で、近年増加している質の分からないコンテストの入選等よりも最低限の質はある程度担保してくれているような気はします。FPを受験した側が言うのもなんですが、あくまで勉強のきっかけとするための資格試験という視点での感想です。無理のない範囲でやってみることをお勧めいたします。もっと言えば、資格を作る側になるような方が楽しいでしょう。

FP2級の合格体験記もいつもの記事を書くのに飽きたときなど、機会があれば書いてみたいと思います(通常の記事は調べた後に書くためにまとめるのが面倒に感じることが多くあり、申し訳ございません)→完成致しました。

本日もお読みくださり、ありがとうございました。

【関連記事】

これまでにお金について触れた記事です。全く知らない人向けとしては、まずはFP3級の知識や次の程度の広く浅い知識から学ぶことをおすすめ致します。

つみたてNISAで資産形成してみたい、もしくは始めてみたいものの対象の投資信託が多数あり何を買ったらよいか分からない人向けの記事になります。投資信託の選ぶ際の考え方の根底だけでなく、現行のNISAならびに2024年以降の新NISAの制度の概要にも触れながら、説明しています。(注)新NISAにも対応しています。

さらに株について興味を持った方で初めての方はこちらもよろしければご覧ください。